MetLife

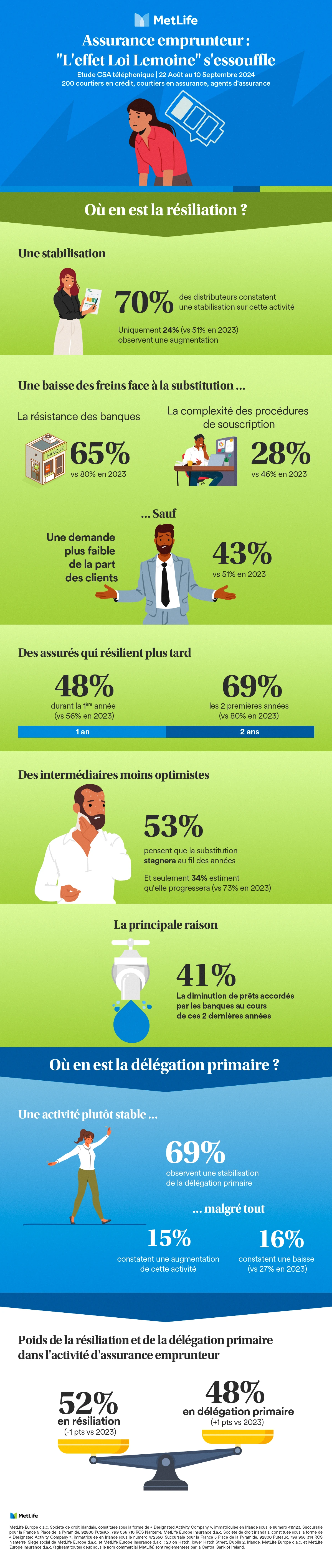

Etude CSA 2024 Assurance Emprunteur : résiliation, délégation ... Les constats

5 minutes

Sep 01, 2024