Assurance hospitalisation

Une protection financière en cas d'hospitalisation

Les avantages de l'assurance hospitalisation

Des indemnités complémentaires en cas d'hospitalisation

Bénéficiez d'une allocation journalière versée dès le 1er jour d’hospitalisation, même si celle-ci n'a duré que quelques heures.

Des cotisations adaptées

Votre cotisation est calculée en fonction de votre âge et du niveau de couverture souhaité.

Aucun questionnaire médical

Vous n'avez aucune formalité médicale à effectuer, ni questionnaire de santé à compléter.

Souscription simple

L'adhésion se fait au téléphone avec l'un de nos experts. Il vous présente le contrat et vous propose le tarif adapté à votre situation.

L'assurance hospitalisation en détail

Des garanties complètes

Pour vous aider à faire face aux dépenses liées à une hospitalisation.

Une souscription simple

Nos experts vous accompagnent au 0800 000 244.

Des cotisations étudiées

Un tarif qui dépend de votre niveau de couverture et de votre âge.

- Une allocation journalière versée dès le 1er jour d’hospitalisation et ce même si l’hospitalisation n’a duré que quelques heures

- Une allocation versée pour tout séjour à l’hôpital, en clinique, en cas d’hospitalisation à domicile, en centre de soins de suite et de rééducation…

- Une prise en charge en cas d’hospitalisation jusqu’à 730 jours pour la même maladie ou le même accident

- Une prise en charge en centre de soins de suite et de rééducation jusqu’à 21 jours pour la même maladie ou le même accident

- Une allocation journalière doublée pendant toute la durée d’un séjour en service de soins intensifs

- Une allocation journalière automatiquement revalorisée de 5% en fin de première année, puis de 5% en fin de deuxième année de souscription… pour une cotisation qui restera la même tout au long du contrat

- Des prestations d’assistance disponibles dès la souscription

- Pendant et après une hospitalisation, la mise à disposition d’une enveloppe de services de 500 € à utiliser selon les besoins

- Une souscription possible dès l’âge de 18 ans et jusqu’à 80 ans

- Une souscription sans questionnaire de santé ; nous ne vous demandons rien sur votre état de santé

- Une couverture que vous pouvez conserver toute la vie

- Le choix parmi 3 options proposées : 15 € / jour, 30 € / jour ou 50 € par jour

- Des allocations journalières que vous utilisez comme bon vous semble et sans justificatif à fournir

- Des allocations journalières totalement exonérées d’impôts

- Une couverture en France et dans le monde entier pour des séjours, à titre privé ou professionnels, d’une durée inférieure à 90 jours consécutif

- Une cotisation mensuelle viagère en fonction de l’allocation choisie et de votre âge à la souscription

- Une cotisation mensuelle fixée une fois pour toutes à la souscription ; pour vous c’est l’assurance de ne jamais les voir augmenter

- Un avantage appréciable en cas de souscription en couple : 10% de réduction à vie sur le montant de la cotisation du second assuré

- A partir du 31e jour d’hospitalisation, vous êtes exonéré du paiement des cotisations

Pourquoi souscrire une assurance hospitalisation ?

En cas d'imprévu, je reste serein grâce à ma couverture

En effet, seulement 1 patient sur 8 sort de l’hôpital sans avoir eu à débourser une quelconque somme d’argent pour son séjour.

Pourquoi une couverture toute la vie ?

Tout simplement parce que plus nous avançons en âge, plus le risque d’être hospitalisé croît.

1 patient hospitalisé sur 3 est âgé de 65 ans et plus et la durée de son hospitalisation est également plus longue que pour un patient plus jeune.

Quelle serait l’utilité d’une couverture qui s’arrêterait justement lorsque nous sommes le plus susceptible d’en avoir besoin ?

Je vous remercie d’avoir répondu à mes besoins concernant mes hospitalisations tout au long de ces 36 années.

Mieux comprendre le fonctionnement de l'assurance hospitalisation

Découvrez le fonctionnement en vidéo de l'assurance hospitalisation souscrite pour vous couvrir en cas d'accident (option accident et maladie possible sur demande au 0800 000 244).

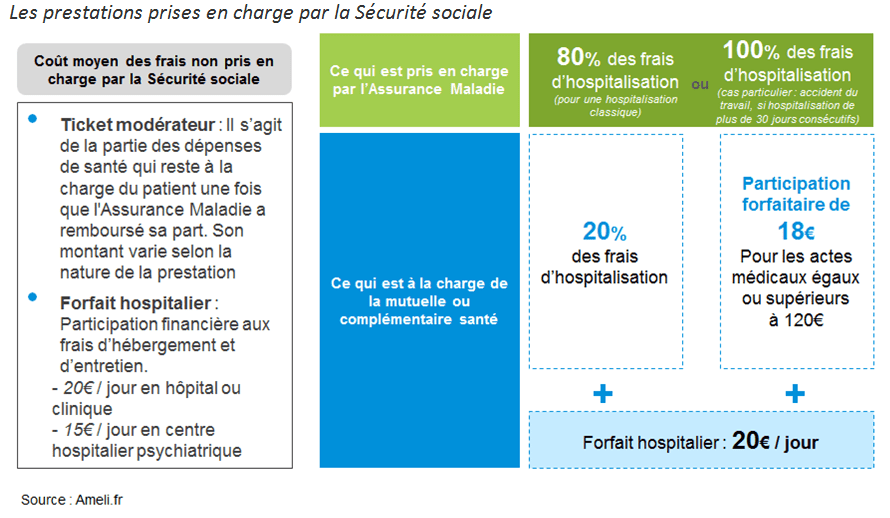

Informations clés sur l'hospitalisation

Le forfait hospitalier reste généralement à la charge du patient hospitalisé et correspond à la participation financière aux frais d'hébergement. Il est dû pour tout séjour supérieur à 24 heures, dans un établissement public ou privé.

Toutefois, certains patients sont exonérés de forfait hospitalier :

- Les femmes enceintes hospitalisées pendant les 4 derniers mois de grossesse, durant l’accouchement, pendant les 12 jours qui suivent l’accouchement, et si le bébé est hospitalisé dans les 30 jours qui suivent sa naissance,

- Les personnes bénéficiant de la CMU-C et de l’AME,

- Les personnes hospitalisées à la suite d’un accident du travail à d’une maladie professionnelle,

- Les donneurs d’organe,

- Les personnes hospitalisées à domicile,

- Les personnes touchant une pension alimentaire,

- Les enfants handicapés âgés de moins de 20 ans et hébergés dans un établissement d’éducation spéciale ou professionnelle.

Quelques chiffres

- Selon les établissements, la facture d’une hospitalisation oscille entre 66 € et 446 €

- Le prix moyen facturé pour une journée dans un service de médecine est de 184 €

- 1 104 €, c’est le coût en moyenne pour 6 jours d’hospitalisation

- 6,4 jours : c’est la durée moyenne d’un séjour à l’hôpital

- 36,4 jours en service de soins de suite et de réanimation

- 44,5 jours en hospitalisation à domicile

- 57 jours en établissement ou service psychiatrique

- 14,4% des séjours à l’hôpital durent moins de 24 heures, 3,5% des séjours durent 24 heures et 82,2% des séjours durent 48 heures

- 12,7 millions de patients hospitalisés chaque année

- 12,2 millions de patients en service de médecine, chirurgie ou obstétrique (MCO), dont 16% d’enfants de moins de 18 ans

- 1 million de personnes en service de soins de suite et de réadaptation (SSR), dont 37% de personnes âgées de 80 ans et plus

- 116 000 patients en hospitalisation à domicile (HAD), cela concerne 27% des personnes âgées de 80 ans et plus

- 420 000 patients en psychiatrie, dont 11% d’enfants de moins de 18 ans

Sources : l'express.fr - 2013, ATIH (Agence Technique de l'Information sur l'Hospitalisation) - Novembre 2018

Questions / réponses

Notre contrat vous couvrira en cas d’hospitalisation à l’hôpital ou en clinique, mais également en cas d’hospitalisation à domicile et en centre de soins de suite ou de rééducation.

Vous pouvez souscrire jusqu’à l’âge de 80 ans et ce, sans questionnaire de santé.

Vous êtes couvert(e) dès la souscription de votre contrat en cas d’hospitalisation à la suite d’un accident et après un délai de 90 jours si vous êtes hospitalisé(e) à la suite d’une maladie ou, si vous êtes une femme, en cas de maternité.

Vous pouvez conserver votre contrat toute la vie sous réserve de payer vos cotisaions.

Les statistiques sont sans appel… Plus nous avançons en âge, plus le risque d’être hospitalisé croît. Nous avons donc volontairement supprimé la limite d’âge, car quel serait l’intérêt d’une assurance qui cesserait justement au moment où nous en aurions le plus besoin ?

Votre allocation journalière vous est versée dès le premier jour d’hospitalisation, même si celle-ci ne dure que quelques heures. Vous percevez l’allocation jusqu’à 730 jours pour le même accident ou la même maladie.

Oui, bien sûr… L’allocation journalière que nous vous versons est totalement indépendante des prestations versées par la Sécurité sociale et, le cas échéant, de votre mutuelle.

En cas d’hospitalisation de plus de 30 jours, vous continuez à percevoir vos allocations journalières. Cependant, nous vous remboursons les cotisations dues à partir du 31e jour et ce jusqu’à la fin de votre hospitalisation.

Imaginons que vous choisissiez une allocation journalière de 50 € à la souscription. Durant la première année de souscription, c’est le montant de l’allocation journalière que vous percevrez en cas d’hospitalisation.

Si vous êtes hospitalisé(e) au cours de la deuxième année suivant votre souscription, vous percevrez automatiquement, et sans démarche particulière, une allocation journalière de 52,50 €.

À partir de la troisième année, et pendant toute la durée de votre souscription, votre allocation journalière sera de 55 €.

La cotisation est fixée une fois pour toute à la souscription en fonction de votre âge est de l’allocation choisie.

L’enveloppe de services permet de répondre précisément aux attentes spécifiques de chaque assuré. A titre d’exemple, un assuré vivant seul n’aura sans doute pas les même besoins en termes d’accompagnement qu’un assuré ayant de jeunes enfants dont il faut s’occuper.

Le moment venu, vous déterminez avec votre Conseiller Assistance les services dont vous souhaitez bénéficier, dans la limite de l’enveloppe de 500 € par hospitalisation.

Vous pouvez ainsi choisir de bénéficier d’un ou de plusieurs services selon vos besoins du moment : aide à domicile, livraison de matériel médical, livraison de médicaments, garde des animaux domestiques, garde d’enfants, aide aux devoirs, etc.

Les motifs d’exclusion sont très limités et correspondent à des situations évidentes… Il s’agit d’hospitalisations résultant d’accidents, de maladies ou de maternités ayant eu lieu avant la prise d’effet du contrat, de séjours en établissement ou service thermal, diététique, de gérontologie, etc.

Vous trouverez le détail des exclusions dans vos conditions générales.

Absolument pas, nous ne vous demandons aucun justificatif de dépenses. Vous utilisez votre allocation journalière comme bon vous semble : pour compléter les remboursements de la Sécurité sociale ou de votre mutuelle santé, pour améliorer votre séjour à l’hôpital (chambre particulière, télévision, téléphone, etc.), pour compenser une éventuelle perte de revenu.

Non, vous n’avez pas à déclarer les sommes que vous percevez pour couvrir vos frais d'hospitalisation.

Vous disposez du libre choix de votre établissement de soins. Cependant, certains types de séjours ou d’établissements (établissement ou service thermal, diététique, de gérontologie, etc.) ne sont pas acceptés. Vous trouverez la liste complète des établissements qui ne sont pas acceptés dans vos conditions générales.

Par ailleurs, nous pouvons vous aider dans la recherche d’une place dans un milieu hospitalier ou encore vous mettre en relation avec un spécialiste pour un second avis médical.

En cas de sinistre, c’est très simple : reportez-vous à la rubrique Mes démarches et laissez-vous guider. Vous devez impérativement effectuer votre déclaration dans les 15 jours qui suivent la date du sinistre.

Autres produits

Nous proposons des contrats de prévoyance variés pour vous protéger, ainsi que vos proches.