Comment clôturer un compte bancaire ? Le guide complet 2026

Ce qu'il faut savoir

Plusieurs raisons motivent la fermeture d’un compte bancaire, principalement les frais qu’il engendre. Quelles sont les démarches que doit entreprendre le titulaire du compte ? Quels sont les documents nécessaires pour une procédure de clôture de compte ? Est-ce gratuit ? Sa nouvelle banque peut-elle lui imposer la souscription de nouveaux produits ou assurances, comme l’assurance emprunteur ?

Découvrez les réponses à ces questions dans notre dossier.

Jusqu'à 50% d'économies* sur votre assurance emprunteur

Un conseiller vous rappelle.

Sommaire

- Pourquoi clôturer un compte bancaire ?

- Quelles sont les démarches pour clôturer un compte bancaire ?

- Quels documents sont nécessaires pour fermer un compte bancaire ?

- Quels sont les frais et conséquences d’une clôture de compte ?

- Clôture d’un compte en ligne : est-ce possible ?

- Que faire après la clôture du compte bancaire ?

- Alternatives à la clôture : faut-il vraiment fermer son compte ?

- FAQ – Vos questions fréquentes

Pourquoi clôturer un compte bancaire ?

Plusieurs situations peuvent inciter à clôturer un compte bancaire. Voici les raisons les plus courantes :

- Un changement de banque pour bénéficier de frais plus avantageux ou de meilleurs services.

- Une séparation ou un divorce nécessitant la fermeture d’un compte joint.

- Le décès d’un proche et la clôture de ses comptes.

- Des frais bancaires jugés trop élevés.

Quelles sont les démarches pour clôturer un compte bancaire ?

Respecter les étapes nécessaires pour clôturer un compte bancaire évite des complications ultérieures.

Étape 1 – Ouvrir un nouveau compte bancaire

Avant de songer à clôturer un compte bancaire, il faut ouvrir un nouveau compte pour :

- Pouvoir y transférer des fonds de l’ancien au nouveau compte ou réaliser des paiements.

- Transmettre ses nouvelles coordonnées bancaires à ses créanciers et débiteurs.

- Mettre en place des opérations, des virements ou prélèvements automatiques récurrents, comme le paiement d’un loyer.

- Ouvrir un nouveau compte est indispensable pour obtenir des moyens de paiement (carte bancaire, chéquier …) ou recevoir de l’argent. À l’inverse, il est impossible de recevoir des virements sur un compte fermé.

À noter : il n’y a plus de frais de fermeture de compte bancaire, la clôture est désormais gratuite.

Étape 2 – Comment informer la banque de sa demande de clôture ?

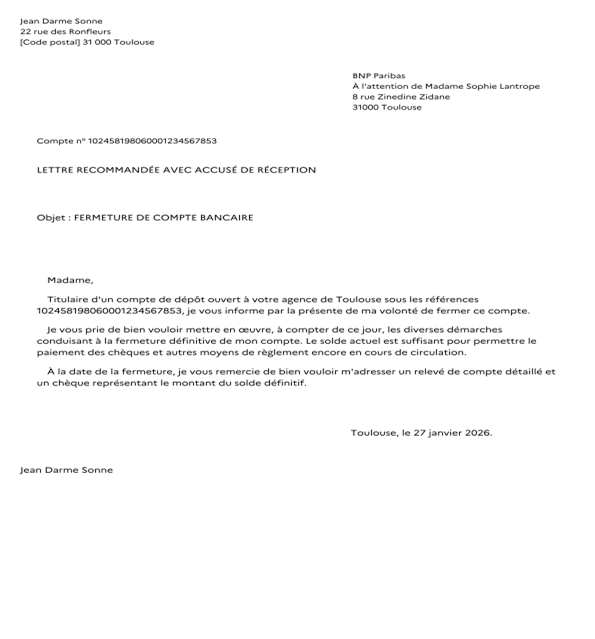

La clôture de compte ne se fera que si un client en fait la demande expresse à sa banque par lettre recommandée avec accusé de réception.

Voici un exemple de lettre type de clôture d’un compte individuel :

Attention : le client doit sélectionner le type de compte bancaire qu’il souhaite clôturer : individuel, joint ou indivis (avec copie des pièces d'identité pour un compte joint).

Il doit aussi signer la lettre.

Étape 3 – Comment assurer le transfert des opérations automatiques

Pour permettre le bon déroulement d’un transfert des fonds et de certaines opérations d’une banque à l'autre, le titulaire du compte doit accomplir quelques formalités :

- Annuler ou transférer vers le nouveau compte les opérations récurrentes.

- Faire part de son changement de compte bancaire à ses créanciers (comme les services fiscaux) et ses débiteurs (comme son employeur) et leur communiquer ses nouvelles coordonnées bancaires.

- Vérifier que les chèques émis sont tous débités.

- Vérifier que l’ensemble des virements et prélèvements ont bien été transférés ou suspendus. À défaut, laisser les fonds nécessaires pour couvrir les futures opérations et un éventuel débit du compte qui va être clôturé.

- Indiquer à sa banque ses coordonnées bancaires pour qu’elle puisse transférer les fonds vers le nouveau compte.

- Joindre la carte bancaire et les chéquiers associés à la lettre de clôture de compte. À défaut, le client peut les détruire et envoyer à sa banque une déclaration sur l'honneur qui atteste qu’il a bien détruit ces moyens de paiement.

Étape 4 – Comment clôturer définitivement son compte bancaire ?

La réception de la demande de clôture par la banque a plusieurs conséquences :

- Dès qu'elle est informée de la demande de clôture, la banque doit réaliser cette opération en 30 jours maximum (article L312-1-1 III du Code monétaire et financier). En pratique, la clôture intervient avant ce délai (environ 10 jours).

- Dès réception de la lettre de demande de clôture du compte bancaire, les ordres de virement ou de prélèvements automatiques sont suspendus.

- À réception de la demande de clôture, la banque a l’obligation de proposer sous 5 jours à son client un récapitulatif des opérations automatiques réalisées au cours des 13 mois précédents.

Le client doit conserver une copie des documents liés à ses comptes (comme ses relevés bancaires) pendant 5 ans.

Bon à savoir : la loi sur la mobilité bancaire a mis en place un nouveau service. Si un client donne son accord écrit pour que sa nouvelle banque effectue les démarches de résiliation de compte à sa place, celle-ci les accomplira gratuitement.

Quels documents sont nécessaires pour fermer un compte bancaire ?

Les documents demandés peuvent varier légèrement en fonction des établissements bancaires, mais la liste est généralement la suivante :

- Une pièce d’identité en cours de validité.

- Un RIB (IBAN, BIC) du compte de destination.

- Une lettre de clôture de compte signée.

- Un justificatif d’adresse (dans certains cas).

Il existe également certains cas particuliers :

- Clôturer un compte joint : l'opération nécessite la signature de tous les cotitulaires, sauf en cas de dénonciation ou de désolidarisation par un cotitulaire, ou lorsqu’un cotitulaire décède.

- Compte professionnel : des documents supplémentaires peuvent être exigés (extrait Kbis, décision de cessation d’activité).

- Compte d’une personne décédée : la banque demandera un acte de décès et des justificatifs successoraux.

Attention : si un emprunteur se trouve en phase d’achat immobilier, il doit s'assurer que toutes les sommes ont été transférées de son ancienne banque vers sa nouvelle banque. C’est notamment important pour le dépôt de garantie qu’il doit généralement financer avec ses propres revenus.

Jusqu'à 34 000 € d'économies* sur votre assurance emprunteur

Un conseiller vous rappelle.

Quels sont les frais et conséquences d’une clôture de compte ?

La loi prévoit la gratuité de la fermeture d’un compte courant, quel que soit l’établissement bancaire.

Cependant, des frais peuvent apparaître dans certains cas spécifiques :

- Clôture anticipée d’un produit d’épargne réglementé.

- Pénalités liées à un découvert non régularisé.

- Frais sur des services annexes encore actifs.

En outre, la vente liée est interdite : la nouvelle banque n’a pas le droit de conditionner l’ouverture d’un compte ou une souscription de crédit à la souscription d’une assurance des membres d’une famille ou pour les biens du titulaire du compte.

Un client n’est pas non plus tenu de souscrire une assurance proposée par sa banque.

Toutefois, une banque peut légalement proposer une assurance emprunteur pour un prêt immobilier si un nouveau client a déjà un tel crédit en cours. Mais même dans ce cas, l’assuré peut faire valoir les dispositions de la délégation d’assurance.

Autrement dit, il peut choisir l'assurance de prêt immobilier de son choix et en changer à tout moment pendant le remboursement de son crédit.

Concrètement, s’il change de banque, et que son assurance est plus avantageuse et moins chère que celle proposée par sa nouvelle banque, il peut légalement refuser cette offre.

En revanche, en cas de prêt immobilier contracté auprès de son ancienne banque, l'assuré doit informer son assureur s’il change de banque pour ne pas risquer un arrêt de sa couverture.

>>> Découvrez aussi comment une assurance emprunteur peut protéger vos finances en cas de changement de banque.»

Clôture d’un compte en ligne : est-ce possible ?

Désormais, de nombreuses banques permettent de clôturer un compte à distance, directement depuis l’espace client ou leur application mobile. C’est notamment le cas de plusieurs établissements en ligne ou traditionnels comme BNP Paribas, le Crédit Agricole, ou Boursorama Banque.

En général, cette formalité est simple et rapide. Elle reste semblable à la procédure classique : envoi de la lettre de demande de clôture de compte bancaire, demande formulée, restitution des moyens de paiement, transfert des opérations récurrentes…

Que faire après la clôture du compte bancaire ?

Une fois la clôture confirmée, quelques vérifications s’imposent :

- S’assurer de la bonne réception du solde restant.

- Conserver l’attestation de clôture et les relevés de compte (en cas d’anomalie ou de litige).

- Vérifier qu’aucun prélèvement n’est présenté.

Alternatives à la clôture : faut-il vraiment fermer son compte ?

Dans certains cas, la clôture de compte n’est pas toujours la meilleure solution.

Il existe certaines alternatives possibles :

- Conserver un compte secondaire pour des dépenses spécifiques.

- Utiliser la mobilité bancaire sans fermer immédiatement l’ancien compte.

- Regrouper plusieurs comptes pour mieux gérer son budget.

Fermer un compte bancaire inactif peut toutefois éviter des frais inutiles et simplifier la gestion financière.

Un compte est inactif si son titulaire n'a réalisé aucune opération pendant une période de plus de 12 mois ou n’a pas communiqué avec sa banque durant ces 12 mois. Le montant des frais de tenue d’un tel compte ne peut excéder 30 euros par an.

FAQ – Vos questions fréquentes

C’est possible si votre banque le permet. La demande peut être effectuée sur votre espace client, sous réserve de fournir les documents nécessaires.

Le délai de fermeture de compte moyen est compris entre 5 et 10 jours ouvrés.

La clôture d’un compte à distance est possible par courrier ou en ligne, sans que son titulaire n’ait besoin de se déplacer en agence.

Le solde créditeur est automatiquement transféré sur le compte bancaire que vous avez indiqué dans votre demande.

Une banque peut procéder à la fermeture d’un compte ou clôturer un compte bancaire en cas d’incidents de paiement fréquents.

Elle doit informer le titulaire du compte en respectant un préavis de 2 mois, sans avoir à justifier sa décision.