Acte de propriété : comment l’obtenir, le conserver ou le retrouver ?

.

L'acte de propriété est un document attestant l'identité du propriétaire d'un bien immobilier. Son mode d'obtention diffère selon qu'il s'agit d'un achat, d'une donation ou d'une succession. Si vous le perdez, le service de la publicité foncière ou votre notaire peuvent vous en fournir une copie.

Quelles sont les mentions obligatoires devant figurer dans ce document ? Quelles prérogatives confère-t-il sur un bien immobilier?

Découvrons ces points ensemble.

Jusqu'à 50% d'économies* sur votre assurance emprunteur

Un conseiller vous rappelle.

Sommaire

- Qu’est-ce qu’un acte de propriété ?

- Que contient un acte de propriété notarié ?

- Comment obtenir ou retrouver un acte de propriété ?

- Combien coûte un titre de propriété ?

- Quels sont les différents types d’actes de propriété ?

- Combien de temps faut-il compter pour recevoir son titre de propriété ?

- Questions fréquentes sur le titre de propriété

Qu’est-ce qu’un acte de propriété ?

L’acte de propriété désigne le propriétaire d’un bien immobilier. Mais quelle est la différence entre l’acte de vente et le titre de propriété ? Et le rôle du notaire ?

Définition du titre de propriété

Un acte de propriété désigne un document juridique conférant la qualité de propriétaire d'un appartement, d'une maison ou d'un terrain à une personne désignée. Il atteste de son droit de propriété sur ce bien.

L’acte de propriété est également appelé titre de propriété, acte authentique, acte notarié, ou encore certificat de propriété.

Le droit de propriété englobe 3 prérogatives du propriétaire :

- L’usus (utilisation du bien).

- Le fructus (jouir du bien ou en récolter ses fruits).

- L’abusus (le droit de disposer du bien).

Quelle différence entre l’acte de vente et le titre de propriété ?

L’acte de vente est signé lors de la transaction immobilière, tandis que le titre de propriété est délivré après l’enregistrement de l’acte auprès du service de la publicité foncière. L’acte de propriété est donc le document définitif, opposable aux tiers, qui confirme juridiquement la mutation de propriété.

Quel est le rôle du notaire dans la rédaction de l’acte de propriété ?

Le notaire est un officier ministériel chargé de rédiger l’acte authentique, de vérifier l’origine de la propriété et l’absence d'hypothèque sur cette dernière. Il conserve l’acte de propriété original dans son office. Il assure également la sécurité juridique de la transaction et l’exactitude des informations déclarées.

Que contient un acte de propriété notarié ?

Un acte de propriété comprend des mentions obligatoires permettant d’identifier le bien ainsi que ses propriétaires et les conditions de la transmission.

Les informations juridiques obligatoires nécessaires à la vente

Le certificat de propriété mentionne :

- Les parties à l’acte (vendeur et acquéreur).

- Leur état civil.

- La date de signature.

- Le prix de vente.

- Les charges éventuelles.

- Les droits attachés au bien, comme le droit d’usage ou de jouissance.

- L’historique des précédents propriétaires du bien immobilier.

- Les immeubles par destination : parties du bien immobilier indispensables, qui ne peuvent être cédées indépendamment.

- Le règlement de copropriété s'il y a lieu.

Les mentions cadastrales et descriptives du bien immobilier

L’acte de propriété indique plusieurs mentions cadastrales et descriptives du bien :

- La désignation du bien.

- Les éventuelles modifications réalisées.

- Son adresse.

- Sa superficie.

- Son classement (maison ou appartement).

- Les références cadastrales.

- Les servitudes éventuelles.

- Les diagnostics techniques (par exemple le diagnostic de performance énergétique).

Ces éléments permettent d’identifier le bien de manière incontestable.

Le cachet et la signature du notaire

Les signatures du notaire et des parties confèrent à l’acte de propriété sa valeur juridique. Ainsi, sans ces éléments, le document ne peut être reconnu comme un acte authentique.

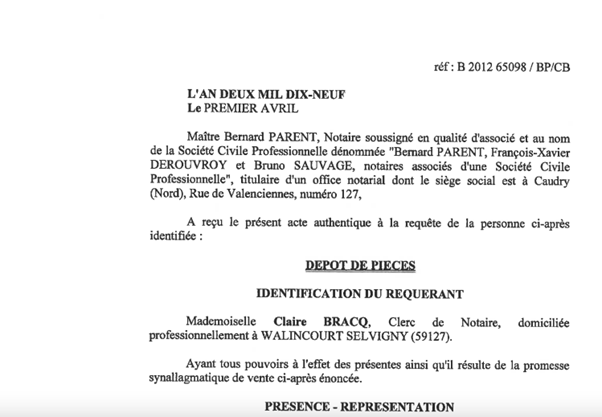

Exemple d’extrait d’acte de propriété :

Comment obtenir ou retrouver un acte de propriété ?

Les démarches pour obtenir un titre de propriété dépendent du mode d’acquisition du bien.

Après l’achat d’un bien immobilier

Si vous achetez un bien ancien, lors de la signature de l'acte authentique, le notaire vous remettra une attestation de propriété provisoire (une copie de l'acte de vente). Ce document vous permettra de jouir de votre bien, mais aussi d'accomplir certaines démarches administratives : par exemple, souscrire un abonnement pour l'électricité ou une assurance habitation...

Dans un délai de 6 mois après la vente, votre notaire va procéder à l'enregistrement de l'attestation de propriété provisoire auprès du service de la publicité foncière. Puis, le notaire vous remettra votre titre de propriété définitif.

Pour la construction d'une maison neuve, l'acte d'achat du terrain fera office de titre de propriété de la maison qui y sera construite.

Un acte de vente en VEFA (vente en l'état futur d'achèvement) constitue un titre de propriété provisoire. Comme pour une vente de bien ancien, le notaire enregistre la vente auprès du service de la publicité foncière, afin que l'acquéreur reçoive son titre de propriété définitif.

Le notaire remet généralement une ou plusieurs attestations notariées lors de la signature définitive de l'acte de vente, pour faire valoir vos droits en tant que nouveau propriétaire.

En cas de perte ou de destruction du document

Le notaire qui rédige l’acte authentique a l'obligation professionnelle de conserver l'original de ce document. Par conséquent, il peut vous en fournir une copie.

Mais, au même titre que les frais de notaire, il s'agira d'un service payant.

Vous pouvez également vous adresser au service de la publicité foncière, qui vous remettra une copie du document original.

Il existe 2 types de formulaires, en fonction de l'année d'achat du bien :

- Avant 1956 (formulaire Cerfa n°11273).

- Après 1956 (formulaire Cerfa n°11187).

Si le bien a été transmis par donation ou succession

En cas de donation ou de succession, il n'y a pas de vente. Le notaire va donc remettre une attestation de propriété immobilière aux donataires ou héritiers. Dans le cadre d'une succession, le notaire doit rédiger ce document dans les 6 mois suivant le décès.

Où s’adresser selon votre situation ?

| Situation | Interlocuteur | Délai moyen | Coût indicatif |

| Achat récent | Notaire / SPF | 3 à 6 mois | inclus |

| Ancien achat | Service de publicité foncière | 15 à 30 jours | env. 15 |

| Succession | Notaire de famille | variable | selon dossier |

Devis assurance de prêt immobilier

Jusqu'à 34 000 € d'économies* avec MetLife.

Combien coûte un titre de propriété ?

Combien coûte un titre de propriété ? Et sa copie en cas de destruction ou de perte ?

Frais de notaire et émoluments

Le coût du titre de propriété est généralement inclus dans les frais de notaire lors de l’achat. En réalité, l’enregistrement de l’acte de propriété au service de publicité foncière est facturé. Son prix représente 0,10 % du prix de vente.

Coût d’une copie authentique

Une copie demandée ultérieurement auprès du notaire est facturée. Le tarif dépend des émoluments pratiqués par l’office notarial. Généralement, ils n'excèdent pas 150 euros(1).

Gratuité de certains duplicatas

Une copie peut également être obtenue auprès du service de la publicité foncière, généralement pour un coût limité par l’administration (entre 6 et 30 euros(2)).

Quels sont les différents types d’actes de propriété ?

Le contenu d’un acte de propriété varie selon la nature du bien immobilier concerné et du mode de détention.

Acte de propriété d’une maison

Un acte de propriété pour une maison individuelle décrit le terrain, les constructions existantes et leurs caractéristiques. Il précise les références cadastrales, la superficie de la parcelle et les éventuelles servitudes. Il peut également mentionner les dépendances, comme un garage ou une annexe, dès lors qu’elles sont juridiquement rattachées au bien principal.

Acte de propriété d’un appartement

Pour un appartement, l’acte de propriété intègre des éléments spécifiques liés à la copropriété. Il mentionne le lot concerné, les tantièmes de copropriété et des mentions issues du règlement de copropriété. Ce document permet d’identifier précisément les parties privatives et les parties communes, ainsi que les droits et obligations du copropriétaire.

Certificat de propriété (cas spécifiques)

Dans certaines situations particulières, comme une succession ou une donation, le notaire peut établir une attestation ou un certificat de propriété immobilière. Ce document permet aux héritiers ou donataires de faire valoir leurs droits. Il ne remplace pas toujours un titre définitif, mais constitue une preuve juridique suffisante pour certaines démarches administratives.

Bon à savoir : l’acte de propriété n’est pas demandé pour souscrire une assurance emprunteur.

Combien de temps faut-il compter pour recevoir son titre de propriété ?

Le délai de réception d’un titre de propriété dépend principalement des formalités d’enregistrement réalisées par le notaire.

Délai moyen après la signature de l’acte de vente

Après la signature de l’acte authentique, le notaire procède à l’enregistrement auprès du service de la publicité foncière. Le délai de réception de l’acte de propriété définitif est de 6 mois maximum.

Pendant cette période, l’acquéreur peut utiliser l’attestation de propriété provisoire ou l’acte authentique électronique (AAE) pour accomplir des démarches en lien avec le bien immobilier.

Causes possibles de retard

Des délais supplémentaires peuvent survenir, notamment en cas de complexité du dossier ou de vérifications complémentaires. Certaines caractéristiques du bien, comme un démembrement de propriété, peuvent également allonger les délais.

Suivi du dossier auprès du notaire

Le notaire reste l’interlocuteur privilégié pour suivre l’avancement du dossier. Il doit enregistrer l’acte authentique. Il peut informer l’acquéreur de l’état des formalités et des délais prévisionnels, jusqu’à la remise du titre de propriété définitif.

Questions fréquentes sur le titre de propriété

Il s’agit de 2 termes différents, mais qui désignent le même document juridique.

Consulter le titre de propriété chez le notaire qui a rédigé ce document ou les registres de la publicité foncière permet de vérifier l’identité du propriétaire.

Non, le notaire doit disposer de l’acte authentique prouvant l'identité du propriétaire du bien immobilier pour sécuriser juridiquement la vente.

Les documents notariés doivent être conservés sans limitation de durée, notamment en cas de revente, de succession ou de litige.

Le notaire procède à des vérifications : casier judiciaire, banque et prêt immobilier de l’acheteur, BODACC, cadastre, ou encore éventuelles hypothèques sur le bien mis en vente…

Le guide du prêt immobilier

Attestation notariée : de quoi s'agit-il ?

Quel est le prix d'un diagnostic immobilier ?

Promesse synallagmatique de vente : ce qu'il faut savoir

Contracter un prêt immobilier lorsqu’on est handicapé

Prix FAI ou prix NET vendeur : quelles différences ?

Achats immobiliers en indivision : quels avantages et inconvénients ?